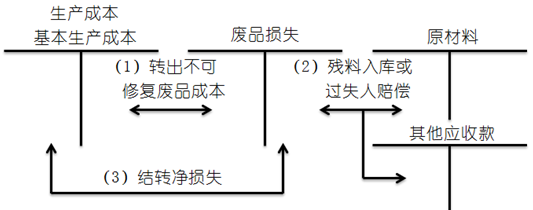

ЎЎ·ПЖ·ЛрК§әННЈ№ӨЛрК§өДәЛЛг ЎЎЎЎ(Т»)·ПЖ·ЛрК§өДәЛЛг

ЎЎЎЎ·ПЖ·ЛрК§КЗФЪЙъІъ№эіМЦР·ўЙъөДәНИлҝвәу·ўПЦөДІ»ҝЙРЮёҙ·ПЖ·өДЙъІъіЙұҫЈ¬ТФј°ҝЙРЮёҙ·ПЖ·өДРЮёҙ·СУГЈ¬ҝЫіэ»ШКХөД·ПЖ·ІРБПјЫЦөәНУҰКХЕвҝоТФәуөДЛрК§ЎЈ

ЎЎЎЎЎҫМбКҫЎҝІ»РиТӘ·өРЮЎўҝЙҪөјЫіцКЫөДІ»әПёсЖ·;ИлҝвәуұЈ№ЬІ»ЙЖ¶шЛр»өөДЛрК§;КөРР“Иэ°ь”ЖуТөФЪІъЖ·іцКЫәу·ўПЦөД·ПЖ·ҫщІ»°ьАЁФЪ·ПЖ·ЛрК§ДЪЎЈ

ЎЎЎЎ1.І»ҝЙРЮёҙ·ПЖ·ЛрК§

ЎЎЎЎІ»ҝЙРЮёҙ·ПЖ·ЛрК§өДЙъІъіЙұҫЈ¬ҝЙ°ҙ·ПЖ·ЛщәДКөјК·СУГјЖЛгЈ¬ТІҝЙ°ҙ·ПЖ·ЛщәД¶Ё¶о·СУГјЖЛгЎЈ

°ҙ·ПЖ·ЛщәДКөјК·СУГјЖЛгЈә

ұЁ·СЗ°УләПёсІъЖ·Т»ЖрјЖЛгёчПо·СУГЈ¬ІўФЪәПёсЖ·Ул·ПЖ·јд·ЦЕдЈ¬јЖЛгіц·ПЖ·КөјКіЙұҫ

ҙУ»щұҫЙъІъіЙұҫҙы·ҪЧӘИл·ПЖ·ЛрК§Ҫи·ҪЎЈ

Нк№Өәу·ўПЦЈ¬ҝЙ°ҙәПёсІъЖ·ІъБҝәН·ПЖ·КэБҝұИАэ·ЦЕдёчПоЙъІъ·СУГ

°ҙ·ПЖ·ЛщәД¶Ё¶о·СУГјЖЛгЈә

°ҙ·ПЖ·КэБҝәНёчПо·СУГ¶Ё¶ојЖЛгөДЈ¬І»РиТӘҝјВЗ·ПЖ·КөјК·ўЙъөДЙъІъ·СУГЎЈ

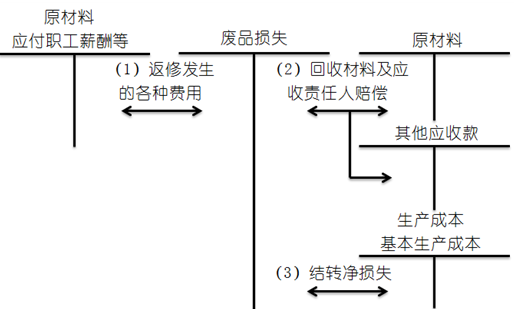

ЎЎЎЎ2.ҝЙРЮёҙ·ПЖ·ЛрК§

ҝЙРЮёҙ·СЖ·ЛрК§·өРЮЗ°·ўЙъөДЙъІъ·СУГЈ¬І»КЗ·ПЖ·ЛрК§Ј¬І»РиТӘЧӘіцЎЈ

·өРЮ·ўЙъөДёчЦЦ·СУГЈ¬јЖИл“·ПЖ·ЛрК§”Ҫи·ҪЎЈ

ЎЎЎЎ

ҪбЧӘәу“·ПЖ·ЛрК§”өДҪи·Ҫ·ҙУіөДКЗ№йјҜөДҝЙРЮёҙЛрК§іЙұҫЈ¬УҰЧӘИл»щұҫЙъІъіЙұҫөДҪи·Ҫ

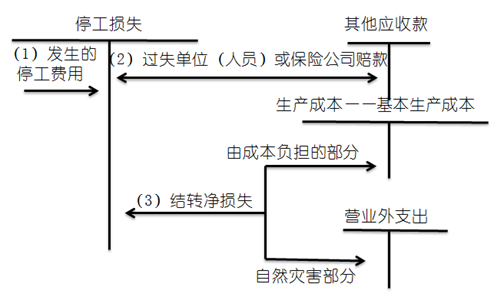

(¶ю)НЈ№ӨЛрК§өДәЛЛг

І»Въ1№ӨЧчИХөДНЈ№ӨЈ¬Т»°гІ»јЖЛгНЈ№ӨЛрК§ЎЈ

јҫҪЪРФНЈ№ӨЎўРЮАнЖЪјдөДХэіЈНЈ№Ө·СУГФЪІъЖ·әЛЛг·¶О§ДЪЈ¬УҰјЖИлІъЖ·іЙұҫЎЈ

·ЗХэіЈНЈ№Ө·СУГУҰјЖИлЖуТөөұЖЪЛрТжЎЈЎЎ

1.І»өҘ¶АәЛЛгНЈ№ӨЛрК§өДЖуТөЈә

ЎЎЎЎІ»ЙиБў“НЈ№ӨЛрК§”ҝЖДҝЈ¬ЦұҪУ·ҙУіФЪ“ЦЖФм·СУГ”»т“УӘТөНвЦ§іц”өИҝЖДҝЦРЎЈёЁЦъЙъІъТ»°гІ»өҘ¶АәЛЛгНЈ№ӨЛрК§ЎЈ

ЎЎЎЎ2.өҘ¶АәЛЛгНЈ№ӨЛрК§өДЖуТөЈә

ЎЎЎЎУҰФцЙи“НЈ№ӨЛрК§”ҝЖДҝЈ¬ФЪіЙұҫПоДҝЦРФцЙи”НЈ№ӨЛрК§“ПоДҝЎЈ

ЎЎЎЎЎҫөҘСЎМвЎҝөҘ¶АәЛЛгНЈ№ӨЛрК§өДЖуТөЈ¬¶ФУЪКфУЪЧФИ»ФЦәҰөјЦВөДНЈ№ӨЛрК§Ј¬УҰЧӘИл( )

ЎЎЎЎA.ЙъІъіЙұҫ B.ЖдЛыУҰКХҝо

ЎЎЎЎC.УӘТөНвЦ§іц D.ЦЖФм·СУГ

ЎЎЎЎЎҫҙр°ёЎҝC

ЎЎЎЎЎҫҪвОцЎҝөҘ¶АәЛЛгНЈ№ӨЛрК§өДЖуТөЈ¬¶ФУЪКфУЪЧФИ»ФЦәҰөјЦВөДНЈ№ӨЛрК§ЧӘИлУӘТөНвЦ§іцҝЖДҝөДҪи·ҪЈ¬УҰУЙұҫФВІъЖ·іЙұҫёәөЈөДІҝ·ЦЧоЦХЧӘИл“»щұҫЙъІъіЙұҫ”ҝЖДҝөДҪи·ҪЎЈ